二氧化碳排放占全溫室氣體排放總量的81%

企業則必須對其中很大一部分負起責任。其餘的溫室氣體排放量是:甲烷(10%),一氧化二氮(7%)和氟化氣體(3%)。企業必須監控和報告其CO2排放,這是減少碳排放的關鍵第一步。從美國四大平台公司GAFA(Google、Apple、Facebook、Amazon)和其他大公司的公告顯示,減少碳排放已變成重要的企業經營課題。例如,Apple承諾2030年實現"供應鏈"碳中和。

減少碳排放是政府、企業與個人都必須學習及了解的課題,面對日益增加的溫室氣體,變化詭譎的氣候現象,若再不積極採取相對應的行動,未來更將導致嚴重的社會經濟災難,因此,如何讓生活環境得以永續,亦為企業未來經營需特別重視的當務之急。

想要減碳,要先找出碳熱點!碳盤查六大類別一次弄懂

企業要想對環境友善,除了種植樹木、多吃蔬食之外,更應該針對會產生不必要浪費的能源使用方式、製造流程等進行改善,企業若想加速減碳,便更需要全面性的盤點內部碳排放來源,並且分門別類的歸納再加以擬定減碳計劃,以下就以碳盤查之六大類別,分別說明。

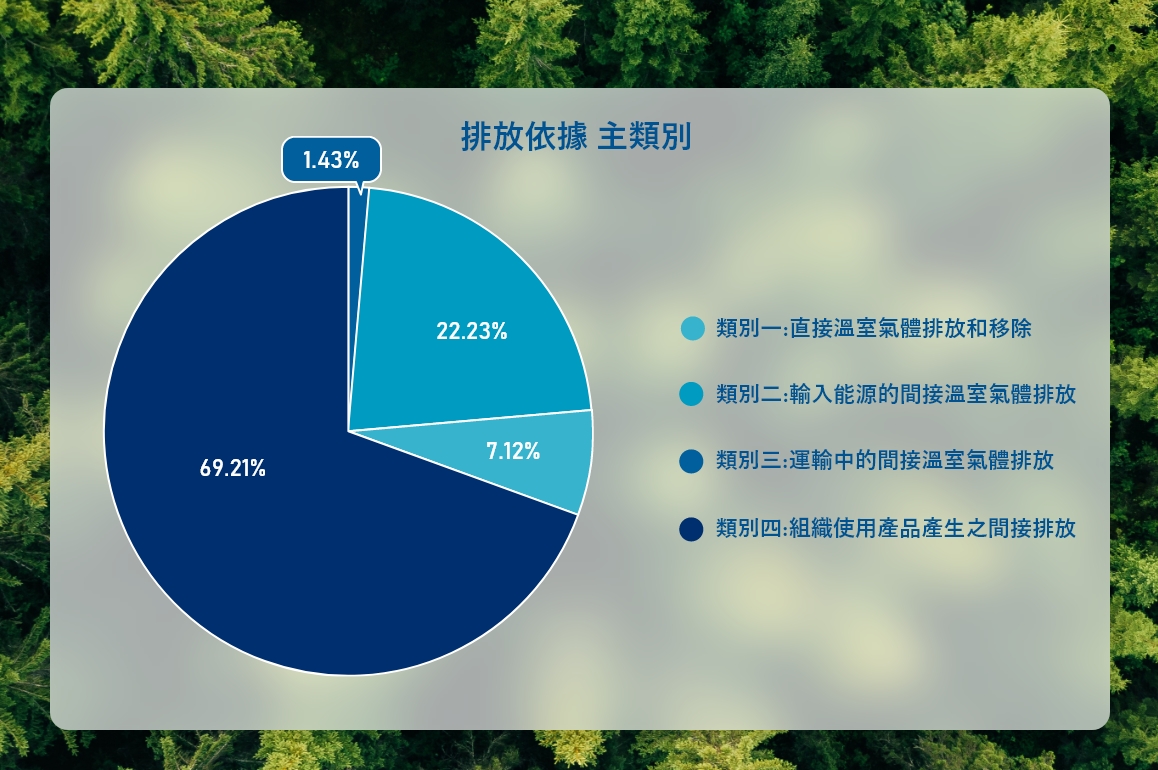

類別1ー直接排放源:

是公司擁有和控制的資源所產生的直接碳排放。換言之,排放源是已列為公司資產,在進行一系列生產活動而產生溫室氣體。它分為四類:

(1)固定排放(例如燃料,加熱源):所有產生溫室氣體排放的燃料。

(2)移動排放:公司擁有或控制的車輛,透過燃燒燃料而產生的溫室氣體(例如汽車,貨車,卡車)。

(3)逸散性排放:逸散性溫室氣體的排放源(例如空調設備溢出的冷媒)

(4)製程排放:工業產品製造過程所釋放的二氧化碳(如:水泥製造,工廠煙霧,化學品)

類別2ー間接排放源:

與公司相關但不為公司直接控制的排放源,包含外購而來的電力、熱或蒸汽所產生的能源排放,大多數企業多以電力為主要間接排放源。

類別3ー運輸中產生的間接溫室氣體排放源:

針對上游原料及下游產品運送所產生的溫室氣體排放,另外也需將員工通勤、出差所產生的運輸間接溫室氣體排放納入。

類別4ー原料或服務所產生的間接溫室氣體排放源

與企業、組織使用或服務有關的原料與服務而產生的溫室氣體排放,如原物料開採、加工等所排放的溫室氣體,以及因企業、組織使用或服務而產生的廢棄物處理所造成的溫室氣體。

類別5ー產品使用時所產生的間接溫室氣體排放源:

客戶使用、租賃、廢棄本公司產品所產生的間接溫室氣體排放。

類別6–其他來源的間接溫室氣體排放源:

由其他來源產生的間接溫室氣體。

投資主要包括金融機構,但其他組織仍然可以將其整合到他們的報告中。根據溫室氣體核算,投資分為4類:股權投資、債務投資、項目融資、管理投資和客戶服務。

特許經營是在許可下經營的企業,可在特定地點銷售或分銷另一家公司的商品或服務。特許經營商(例如經營特許經營權並向特許人支付費用的公司)應包括其控制下的運營的排放量。

租賃資產對應於報告組織(上游)的租賃資產,以及屬於其他組織(下游)的資產。計算方法複雜,應根據租賃資產的性質,在範圍1或範圍2中報告。

包括已售產品的用途,涉及出售給消費者的“使用”產品。它測量產品使用產生的排放,即使它變化很大。例如,使用iPhone將需要許多年才能與生產過程中排放的排放量相等。

同時,「報廢處理」對應於出售給消費者的產品,並類似地報告為「運營過程中產生的廢物」。公司必須評估其產品的處置方式,這可能很困難,因為它通常取決於消費者。這鼓勵公司設計可回收的產品,限制垃圾填埋場的處置。